继续来看发布了2025年中报的上市公司,这也是我们以前看过的上市公司,瑞鹄汽车模具股份有限公司(股票简称:瑞鹄模具)2002年3月成立中国银河证券,2020年9月在深交所上市。主营汽车冲压模具、检具及焊装自动化生产线的开发、设计、制造和销售。

瑞鹄模具是国内少数能够同时为客户提供完整的汽车白车身高端制造装备、智能制造技术及整体解决方案的企业之一,在覆盖件模具、铝板件模具及铝车身焊接方面位居国内前列。瑞鹄模具的客户群体主要是国内国际的知名整车企业。

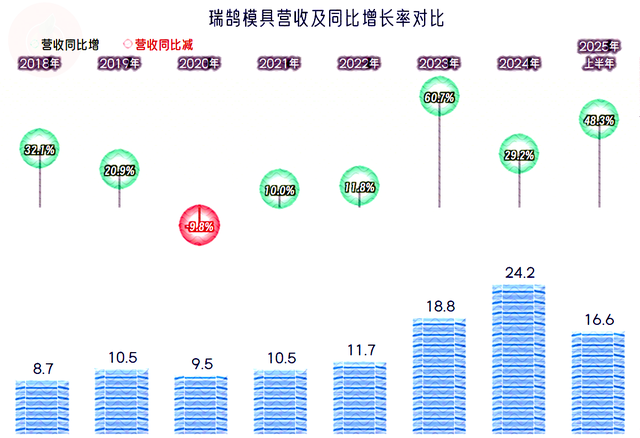

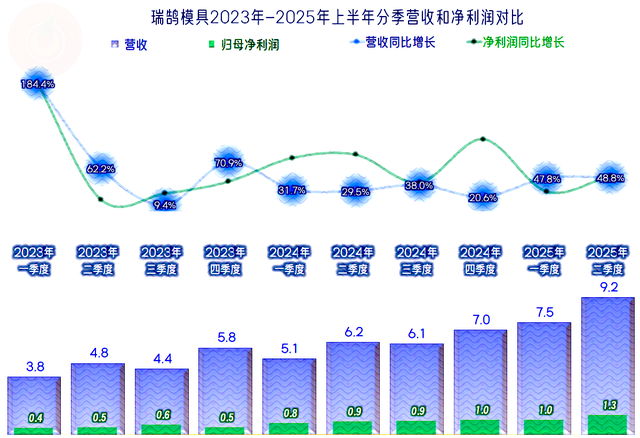

除了上市当年的营收下跌之外,瑞鹄模具已经连续四年半维持增长了,特别是从2023年以来的增长相当猛,两年就翻倍,2025年全年有可能达到三年翻两倍的水平。

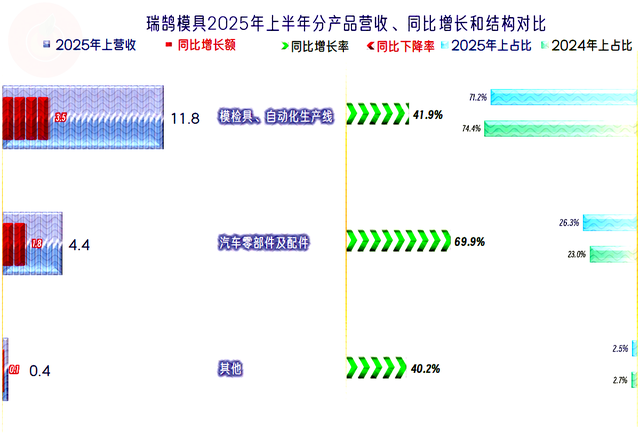

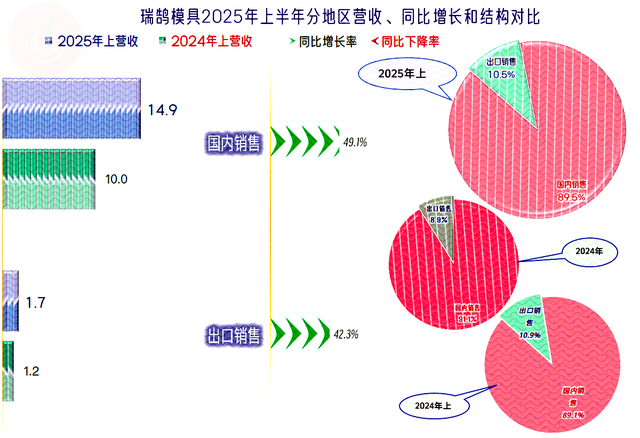

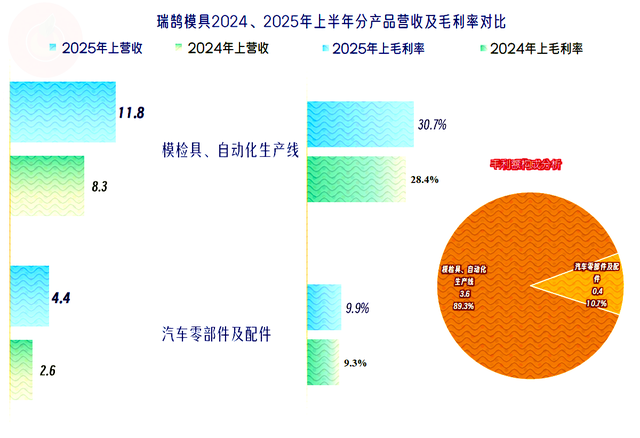

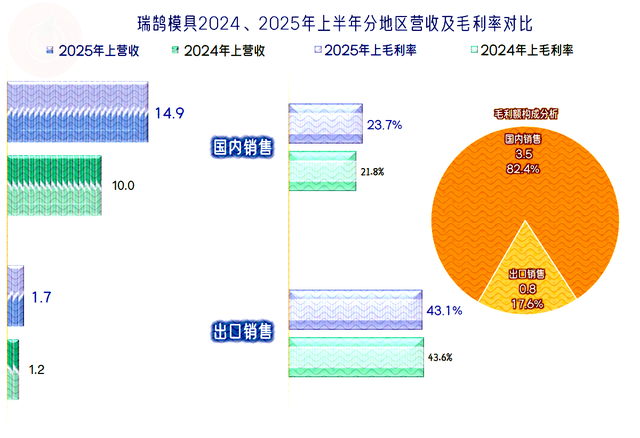

两大业务同比都在快速增长,“汽车零部件及配件”业务的增长更快,占比也略有提升,“模检具、自动化生产线”增长也不错,占比仍然超过七成,分产品的营收结构变化不大。

出口业务同比增长略慢,占比也有所下滑,但是较2024年全年的占比要高一些,也就是说,2024年下半年的出口增长较慢,2025年下半年会不会也如此呢?现在还不好说。

净利润的增减方向与营收相同,但增长幅度上有所区别,2025年上半年的增速要低于同期营收,我们一会儿来把原因给探明。

分季度来看,每个季度的营收和净利润都是同比增长的状态中国银河证券,十个季度都维持这种螺旋增长的状态,当然是比较厉害的了。大多数季度的净利润增长好于同期营收,只有个别季度的增速相对要差一些,其中就包括2025年一季度,这就和2025年的净利润增速不及营收对应。

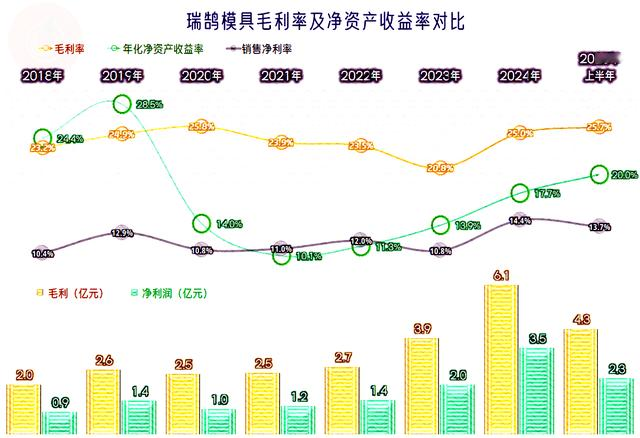

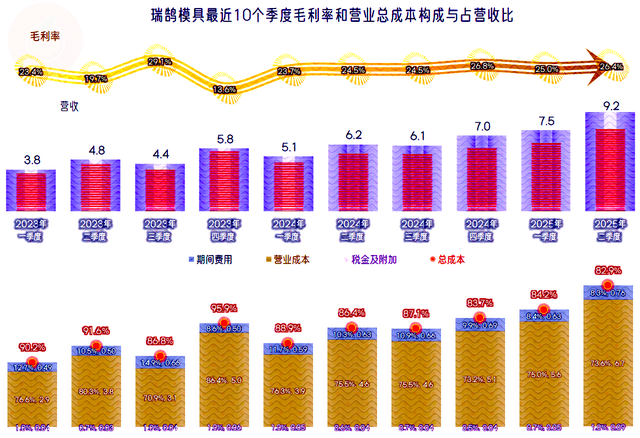

2025年的毛利率仍然在增长,已经接近2020年时的峰值水平了;但是,销售净利率却要略低于2024年,其净利润的增长更多是因为营收规模的增长带来的。不管是什么原因带来的净利润增长,都会导致其“年化净资产收益率”创下了上市以来的新高,当然也是优秀级的表现了。

两大业务的毛利率都在同比增长,“模检具、自动化生产线”的毛利率要高出“汽车零部件及配件”业务两倍多,其毛利贡献接近九成。看来,瑞鹄模具在“汽车零部件及配件”方面还要努力才行,不然随着其增速更快,有可能会拉低后续期间的平均毛利率。

出口业务的毛利率虽然有所下滑,但仍然和增长后的国内业务有接近倍差的优势,其毛利率贡献也比营收占比要高得多。有条件或者创造条件来做大国外市场,可能是一个不错的发展方向。要知道在2022年时,瑞鹄模具出口业务的占比达到了37%的高水平,规模也比现在大,相关市场的经验是有的,只要阻碍出口的环境因素变化了,他们是有能力快速恢复这类业务的。

虽然期间费用的增长也很快,但从2023年以来,还是营收增长更快,规模效应在持续发挥作用。2023年抵消掉毛利率下滑的影响,提升了主营业务盈利空间;2024年和2025年都是双重利好共同作用,主营业务盈利空间大幅提升,2025年上半年的盈利空间已经达到16.5个百分点了,比两年半前高出一倍多。

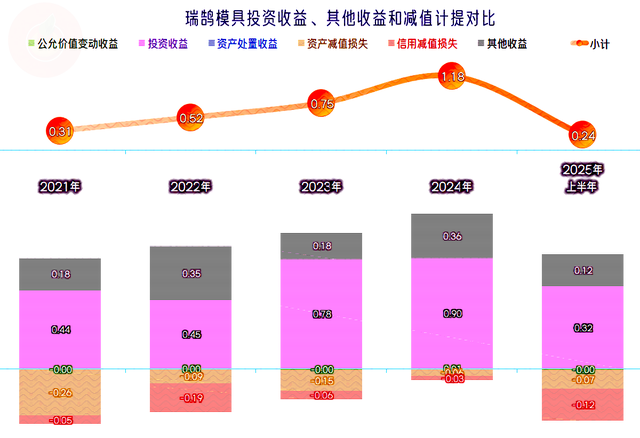

在其他收益方面,2014年净收益了1.18亿元,2025年上半年为0.24亿元,实际上净利润增长不及营收的原因主要就在这里。只是增长较营收慢,而不是下跌,正常的波动很正常,特别是在主营业务还在提升的情况下,实际上经营形势是向好的趋势。

分季度来看,2025年二季度,在营收规模、主营业务盈利空间和净利润等各方面都创下了新纪录。看毛利率,似乎已经没有大幅增长的趋势了,但如果能够维持近两个季度的盈利能力,瑞鹄模具后续期间的业绩就差不了。

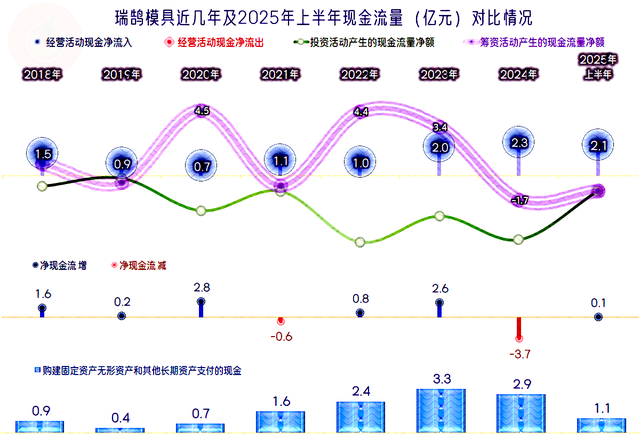

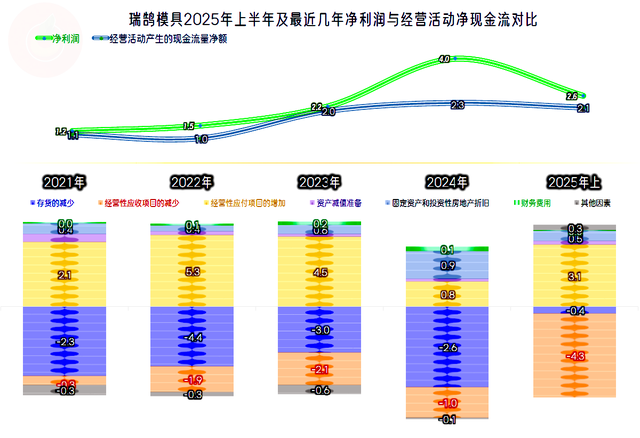

“经营活动的现金流量净额”表现也是可以的,总体上略差于同期净利润。固定资产的投资规模较大,除了上市融资外,2022年和2023年都得增加净融资来补充资金,但2024年以来已经开始去杠杆了,似乎用不着再补充资金了。

“经营活动的现金流量净额”不及同期净利润的原因,主要是存货和应收项目都在增加资金的占用,就算应付项目能转移一些压力,固定资产折旧也能回收部分资金,但仍然还是不能全部抵消掉。这是企业在营收快速增长期的正常表现,瑞鹄模具还算增长期现金流表现较好的企业。

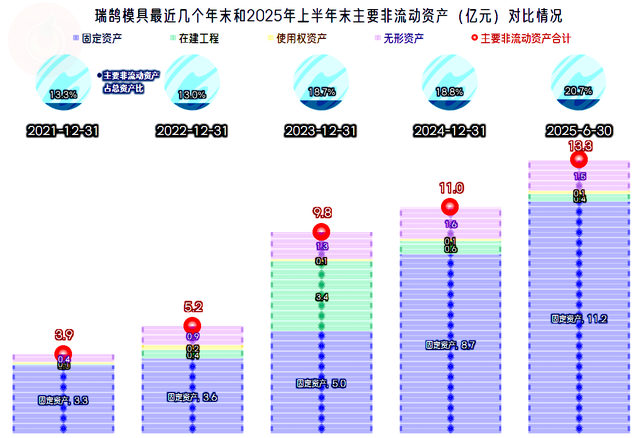

固定资产的规模2023年末以来持续大幅增长,2024年末和2025年末的在建工程规模持续下降,大规模上项目是近几年营收增长的基础条件,后续可能要先运营好这些项目,再考虑大幅扩充产能了。也就是营收增长的速度,应该会逐步慢下来,直到后续找到了新的增长方向。

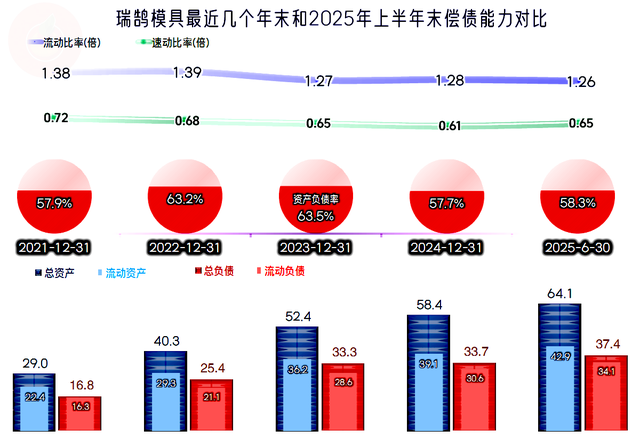

瑞鹄模具的长期偿债能力还不错,短期偿债能力看起不太好,由于其一直如此,这方面的风险倒没有看起来那么高。

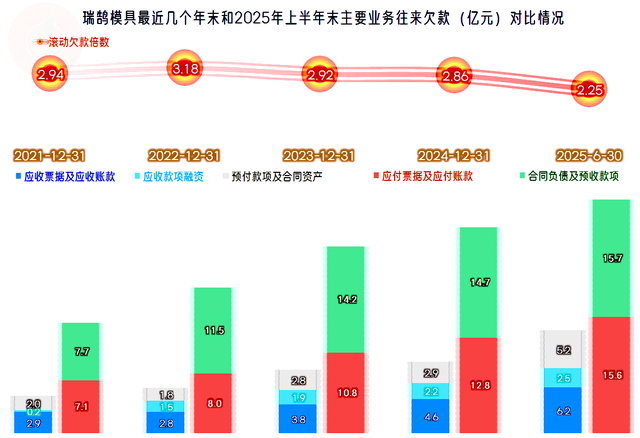

绝大多数的债务都在往来欠款方面,特别是全部由“预收货款”构成的“合同负债”,这都是客户所付的预付款,并不需要拿现金来偿债,只需要交货即可。但是,“应付票据及应付账款”的规模和增长幅度还是太快了,在有条件的情况下,虽然这些免费的资金不用白不用,但还是不家宜过度压榨供应商。

瑞鹄模具上市后,在疫情等影响下,有两年表现不太亮眼;但是,从2023来以来的营收和净利润增长加速。而且在发展中还解决了毛利率下滑等问题,2025年上半年各方面都达到了较优的表现。

声明:以上为个人分析中国银河证券,不构成对任何人的投资建议!

美港通证券提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯